Structura cladirilor din judetul Cluj

Zone invecinate

Dezvoltarea tot mai pregnanta a orasului, a dus, inevitabil, si la dezvoltarea zonelor din imediata apropiere. Pe de o parte suprafetele limitate de teren existente in Cluj-Napoca, iar pe de alta parte preturile tot mai crescute ale acestora au impins o parte dintre dezvoltatori catre localitatile situate la periferia orasului. Dincolo de segmentul rezidential, cel comercial si industrial au avut la randul lor o dezvoltare importanta in aceleasi zone, astfel incat, in ultima vreme s-a putut observa cresterea interesului catre dezvoltarea unei zone metropolitane. Chiar daca din punct de vedere legislativ o astfel de zona nu are bazele unei dezvoltari similare cu cele din vestul Europei sau SUA, aceasta se poate realiza prin asocierea administratiilor locale din fiecare localitate aflata in respectiva zona de incidenta. Avantajele unei astfel de asocieri sunt multiple, principalul fiind cel al dezvoltarii unei infrastructuri ce sa aduca si zonele invecinate la un alt nivel de dezvoltare.

Conform proiectului zonei metropolitane aceasta ar urma sa cuprinda municipiul Cluj-Napoca si comunele: Aiton, Apahida, Baciu, Bontida, Borsa, Caianu, Chinteni, Ciurila, Cojocna, Feleacu, Floresti, Garbau, Gilau, Jucu, Petrestii de Jos, Sânpaul, Savadisla, Tureni si Vultureni, cu localitatile aferente cuprinse in teritoriul lor administrativ.

Implementarea proiectului acopera jumatate din judet, mai exact o suprafata de 3.750 de kilometri patrati, si ar urma sa adune peste 500.000 de locuitori. Zona respectiva ar putea deveni operationala in perioada imediat urmatoare, in functie de ajungerea la un numitor comun a administratiilor locale ale fiecarei localitati si in functie de modul de implementare a viitoarelor studii.

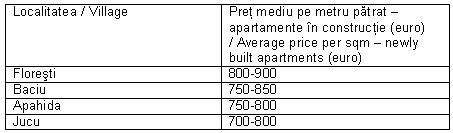

Dintre localitatile aflate in zona de influenta a municipiului, cele mai multe dezvoltari le-a avut localitatea Floresti, beneficiara unui acces usor catre oras si a dezvoltarii de amploare a segmentului comercial. In 2007, de exemplu, numarul autorizatiilor de constructie a crescut cu aproape 40% fata de 2006. Pentru 2008 se preconizeaza ca aproximativ 2000 de locuinte sa fie date in folosinta. Si populatia a crescut corespunzator în Floresti, de la 8075 in 2006 la 8500 in 2007.

O problema intalnita la nivelul acestor localitati o reprezinta nivelul de dezvoltare al infrastructurii, cu mult in urma ritmului constructiilor.

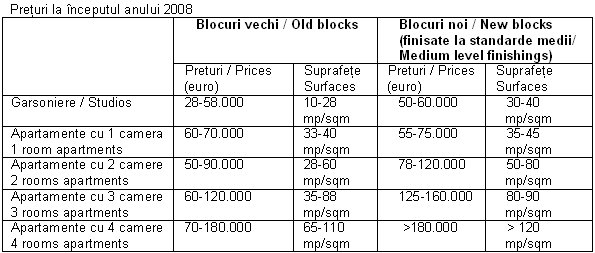

Pentru 2008 este de asteptat ca preturile sa inregistreze o crestere cuprinsa intre 10 si 15%, atat pe fondul atingerii unor praguri inalte de pret cat si datorita lansarii unui numar mare de proiecte imobiliare, proiecte ce cuprind aproximativ 4000 de unitati locative.

In ceea ce priveste zonele din imediata apropiere a orasului situatia se prezinta pentru inceputul anului 2008 in felul urmator:

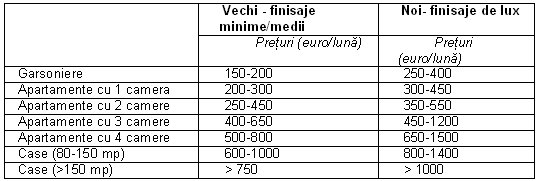

Chirii

Chiriile au crescut si in 2007, pastrandu-si acelasi trend de crestere cu valori cuprinse intre 10 si 30%. Astfel s-a ajuns la preturi cuprinse 100-200 de euro pentru garsoniere si 800-3500 euro pentru case (diferenta fiind facuta de suprafete si finisaje).

Cererea provenita din randurile studentilor genereaza in fiecare an cresteri ale chiriilor, aceasta crestere desi se aplica in mare parte ofertelor adresate studentilor si persoanelor cu venituri medii, prin comparatie ajungand sa influenteze si celelalte segmente de piata. Astfel, desi apartamentele de 3-4 camere nu reprezinta ofertele cele mai vizate de studenti, perioada septembrie-octombrie aduce cresteri de chirii si in cadrul acestora (chiar daca motivatia nu o reprezinta atat cresterea cererii cat mai mult comparatia dintre oferte si chiriile percepute).

BIROURI

Spatiile de birouri, dezvoltate începând cu 2006

Segmentul de piata aferent birourilor a inregistrat o crestere relativ timida in Cluj, abia incepand cu 2006 fiind lansate cateva cladiri de birouri veritabile. Acest fapt s-a datorat in mare parte si ritmului de dezvoltare a mediului de afaceri clujean. Pana de curand majoritatea companiilor locale preferau realizarea de spatii proprii de birouri fata de inchirierea acestora. Pe de alta parte, nici forta financiara a posibililor chiriasi din acea perioada si nici ratele de rentabilitate a birourilor clujene nu favorizau dezvoltarea de cladiri de anvergura.

Abia odata cu 2006 s-au produs pe piata mai multe intrari de companii straine cu potential financiar superior, ce au constituit in final marea masa a clientilor noilor cladiri de birouri. Maestro Business Center si Olimpia Business Center au reprezentat, alaturi de regandirea fostului sediu al Bancii Agricole (in prezent City Business Center) cele mai reprezentative cladiri de birouri ale anului 2006.

Anul 2007 a adus alte lansari de cladiri, marea majoritate incadrandu-se din punct de vedere al suprafetelor intr-o arie cuprinsa intre 1000-1500 mp. Cea mai reprezentativa cladire de birouri, a doua de clasa A din Cluj, este Power Business Center. Situata pe Calea Dorobantilor, in apropierea Tribunalului si a Curtii de Apel, cladirea este cea mai centrala cladire de birouri de clasa A din oras.

Din punct de vedere al modului in care dezvoltarea cladirilor de birouri s-a realizat in Cluj nu putem vorbi de organizarea unei zone preponderente pe acest segment. Argumentul principal in dezvoltare l-a constituit existenta terenurilor disponibile si posibilitatile de constructie. Pentru anul 2006 s-a putut observa o concentrare a imobilelor de birouri in zona centrala si semicentrala. Pentru 2007, se poate observa o raspandire, din punct de vedere al proiectelor anuntate pe piata, in zone fara o traditie anume pe segmentul de birouri. Au aparut astfel proiecte in zone ca: Buna Ziua, Grigorescu, Calea Turzii, Marasti sau Manastur. Cu toate acestea, pentru 2008 se prefigureaza mai multe proiecte importante pe acest segment in zona cuprinsa intre P-ta Mihai Viteazu si Calea Dorobantilor.

Oferta de birouri

Stocul de spatii de birouri clujene a inregistrat o crestere semnificativa in ultimii 2 ani, ajungandu-se la un moment dat ca pe acest segment sa se inregistreze un surplus de oferta comparativ cu cererea existenta pe piata. Chiar daca acest fapt s-a inregistrat doar pe subsegmentul spatiilor de birouri de peste 100 de mp, situatia a dus la o stagnare a preturilor de inchiriere la nivelul anului 2006.

Cu toate acestea, odata cu intrarea pe piata a unor companii cu capital strain si cu o forta financiara suficient de mare cat sa sustina chirii la un nivel superior, situatia s-a echilibrat oarecum. In acest sens, 2007 a adus o crestere a chiriilor percepute cu valori cuprinse intre 10 si 20% precum si o crestere a stocului de spatii de birouri.

Daca in 2006 s-au lansat pe piata aproximativ 25.000 de mp de spatii de birouri, 2007 a adus alti 30.000 de mp, urmand ca in 2008, conform proiectelor anuntate, piata clujeana sa se mai imbogateasca cu 50.000 de mp. In acelasi timp se prefigureaza lansarea pe piata (cu finalitate 2009) a altor aproximativ 80.000 de mp de spatii de birouri.

Din punct de vedere al structurii ofertei, grosul spatiilor existente pana in prezent se concentreaza pe segmentul cladirilor de dimensiuni mici si medii, cu suprafete cuprinse intre 1000 si 4000 de mp. Exceptiile le constituie cele doua cladiri de birouri de clasa A, Maestro Business Center, lansat in cursul anului 2006 si Power Business Center, lansat in 2007. Ambele cladiri au suprafete desfasurate de peste 10.000 de mp si se incadreaza din punct de vedere al standardelor BOMA in clasa A.

Realizarea in ultima perioada a unui segment de birouri in adevaratul sens al cuvantului, pe piata clujeana, a facut ca spatiile oferite spre inchiriere sa fie construite cat mai aproape de necesitatile viitorilor clienti. Au aparut astfel, tot mai multe imobile ce ofera birouri in sistem open space, clientii, in functie de necesitatile lor, alegand, in final, modul de compartimentare al acestora.

Structura cererii

Cererea de spatii de birouri a avut o evolutie crescatoare in ultimii ani, mergand oarecum mana in mana cu dezvoltarea mediului de afaceri clujean. Pana acum cativa ani, marea parte a cererii era constituita din firme locale, ce cautau spatii cu dimensiuni cuprinse intre 40 si 100 de mp.

Dezvoltarea in special a segmentului IT a dus la o crestere insemnata a suprafetelor cerute, ajungandu-se in prezent la o medie a suprafetelor cerute de 200 de mp.

Marea parte a clientilor existenti pe piata activeaza in domeniul IT, financiar-bancar sau ofera consultanta in diferite domenii. In fond, acest fapt este de inteles avand in vedere puterea financiara a unor astfel de societati, ce isi permit sustinerea unor chirii la un nivel superior, multe din ele avand in spate si un capital strain si un cod strict in ceea ce priveste imaginea pe care birourile in care activeaza o transmit. Privind la avantul luat de mediul de afaceri clujean, odata cu intrarea unor giganti mondiali pe piata locala, este de asteptat ca segmentul birourilor sa inregistreze cresteri insemnate din punct de vedere al spatiilor cerute, fiind de asteptat o crestere a numarului firmelor ce vor necesita suprafete de peste 1500-2000 de mp.

Clase de cladiri

Chiar daca, dupa cum precizam anterior, modul de catalogare ramane unul subiectiv, practica a diferentiat urmatoarele clase de cladiri de birouri:

CLASA A

Acest gen de cladiri concureaza pentru atragerea celor mai valorosi clienti, avand chirii mai mari decat media pietei. Finisajele si sistemele folosite sunt in general de ultima ora, arhitectura scoate cladirea mult in evidenta in zona in care se dezvolta iar accesibilitatea catre aceasta este una deosebita.

Pe langa aceste elemente, spatiile de birouri de clasa A sunt cotate in functie de locatie, suprafata totala a imobilului - indeosebi mai mare de 10.000 mp, raportul dintre suprafata net utila si cea bruta – mai mare de 85%, inaltimea pe nivel pana la plafonul fals - mai mare de 2,70 m, spatii de parcare - mai mult de un loc de parcare la o suprafata inchiriata de 100mp, BMS (Building Management System) - sistem de administrare automatizata a cladirii, precum si calitatea finisajelor si a serviciilor oferite: receptie, sistem de paza si supraveghere, intretinere si curatenie, cafeterie-restaurant etc

CLASA B

Cladirile din aceasta clasa concureaza pentru masa majoritara a chiriasilor, avand chirii situate in media pietei. Finisajele si serviciile oferite se incadreaza intr-o zona medie spre buna, in general putand fi catalogate a fi la “nivelul pietei”.

CLASA C

In general aceste cladiri se adreseaza clientilor pentru care imaginea are un rol minim in desfasurarea activitatii. Cladirile respective au strict un rol functional, fara a furniza avantaje exceptionale legate de locatie sau finisaje. In plus, chiriile percepute se incadreaza intr-o zona situata sub media intalnita pe piata.

Modul de calcul al suprafetelor

Diferentierea facuta intre cladiri, in functie de locatie, arhitectura, finisaje si facilitati a dus si la calcularea suprafetelor de inchiriat intr-un mod diferit decat cel al calculului suprafetelor utile. Acest fapt s-a datorat incorporarii in constructia cladirii a unor elemente de design de care beneficiaza toti ocupantii cladirii, precum si existenta unor servicii si zone adiacente spatiilor cu destinatie de birouri.

Cu alte cuvinte, in calculul chiriilor, in special pentru cladirile de clasa A, s-au avut in vedere si spatiile comune existente in cladire (holuri, centre de ingrijire, centre de conferinta, sali de mese, etc).

Metoda de calcul a suprafetei de inchiriat ia in calcul pe langa suprafata utila a birourilor si suprafetele comune aferente nivelului la care se afla biroul precum si suprafata comuna aferenta intregii cladiri.

Pentru calculul chiriei sunt necesare determinarea urmatoarelor suprafete:

- suprafata bruta a fiecarui nivel si a intregii cladiri

- suprafata la podea a fiecarui nivel (calculat ca suprafata bruta din care se scade suprafata patrunderilor verticale)

- suprafata utila a nivelului

- suprafata comuna a nivelului (calculata ca diferenta dintre suprafata la podea si suprafata utila a nivelului) si suprafata comuna a cladirii.

Suprafata de inchiriat se obtine prin aplicarea la suprafata utila a unor coeficienti calculati pe baza raportului dintre suprafetele nivelului si suprafata utila pe de o parte, iar pe de alta parte pe baza raportului dintre suprafata totala de inchiriat a cladirii si suprafata totala fara spatiile comune ale cladirii.

Preturi medii

Chiriile percepute pentru birouri de clasa A clujene se ridica, in prezent, la 16 -19 euro/mp. Pe langa acestea, unele cladiri de birouri de clasa B, ce au dotari asemanatoare clasei A, solicita chirii in jurul a 13-16 euro/mp, locatia si finisajele cladirii jucand un rol important in acest sens. Media pentru clasa B este insa cuprinsa între 12-13 euro/mp.

Daca in 2006 chiria medie pentru spatiile de birouri disponibile era in jurul a 9-10 euro/mp, in 2007 se poate observa o crestere a acestei medii, cauzate in primul rand de cresterea standardelor in ceea ce privesc dotarile si finisajele. O alta cauza a acestei cresteri o reprezinta si interesul sporit pe care l-au aratat unele firme straine pentru investitii in piata locala. Aceste firme au o putere financiara superioara si isi permit plata unei chirii mai mari. Astfel chiria medie perceputa in prezent este in jurul a 10-12 euro/mp.

Rentabilitate

Cladirile de birouri clujene inregistreaza momentan o rentabilitate de 7-8% pe an, motivul principal al diferentei fata de Bucuresti (9-11%) fiind dat de numarul relativ mic de clienti ce isi dezvolta afaceri de proportii mari in zona si care sa necesite spatii de birouri peste 500-1000 de mp.

Este de asteptat insa ca odata cu dezvoltarea mediului de afaceri clujean, coroborat cu cresterea interesului pentru zona Clujului odata cu intrarea Nokia sau Emerson pe piata, sa asistam la cereri de birouri în suprafete mult superioare celor existente momentan.

Un factor important il are si evolutia gradului de ocupare al cladirilor de birouri clujene, pornind in 2006 la un nivel de 70% si ajungand in 2007 la aproximativ 80% (cu diferente insemnate între cladiri, in functie de localizare si facilitati oferite)

Cresterea chiriilor pe metru patrat, pe plan local poate fi generata doar odata cu intrarea pe piata locala a mai multor societati cu capital strain, capabile sa suporte astfel de chirii si nu se preconizeaza a depasi 10%, la nivelul anului 2008.

- Consultant de specialitate,

- Doru Lupeanu

- www.grupdelux.ro

| < < | > > |

|---|